Bullspread me pide que lo ponga al día con la situación crediticia en EEUU. En términos generales, se puede decir que hay una divisoria de aguas entre el crédito privado que otorgan los bancos a su propio riesgo (aunque sea con fondos del plan de rescate financiero) y el crédito que garantiza el Estado como es el caso de los préstamos que compran Fannie Mae y Freddie Mac (nacionalizadas el año pasado).

Bullspread me pide que lo ponga al día con la situación crediticia en EEUU. En términos generales, se puede decir que hay una divisoria de aguas entre el crédito privado que otorgan los bancos a su propio riesgo (aunque sea con fondos del plan de rescate financiero) y el crédito que garantiza el Estado como es el caso de los préstamos que compran Fannie Mae y Freddie Mac (nacionalizadas el año pasado).En el caso del crédito privado, la contracción es patente. En el caso de los préstamos hipotecarios que compra el Estado, han logrado momentáneamente restaurar algo de circulación al sistema, a un costo altísimo para el contribuyente, que es en última instancia el que se come la diferencia. Vayamos por partes.

• El volumen total de crédito bajó un 2.2% en febrero de 2009 según un informe del Tesoro, pero dentro de eso tenemos que los préstamos hipotecarios aumentaron un 35% gracias a la baja en las tasas de interés que están a menos de 5% para los así llamados “conforming loans”. También aumentaron las líneas de crédito sobre la propiedad casi un 18%. Sin embargo, y aquí está el detalle que completa el panorama, los préstamos comerciales e industriales a empresas bajaron un 47%.

• Los factores que influyen en esta contracción son variados. Por un lado, los bancos han resucitado los viejos parámetros para otorgar crédito, con lo cual es más difícil calificar para un préstamo. Por el otro, ha caído la demanda de préstamos debido a la crisis. Finalmente, y esto es importantísimo, los mercados secundarios de préstamos no han recuperado vitalidad.

Según el tipo de crédito de que se habla, la cosa también tiene sus matices.

• Crédito hipotecario. Como dije antes, las tasas para los préstamos que pueden comprar Fannie Mae y Freddie Mac ($417.000 en casi todo el país y hasta $729.000 en las zonas caras como California) están bajas y eso ha suscitado una ola de renegociaciones. Sin embargo, los préstamos que están por encima del techo de Fannie y Freddie siguen con tasas que rondan el 8% y parámetros estrictos.

El resultado es que ha habido un repunte en las renegociaciones de préstamos sobre casas más baratas, y las que están por encima no se venden. En zonas como California (epicentro de la burbuja) los así llamados “préstamos jumbo” constituían hace dos años casi el 40% de los préstamos, y hoy son menos del 10%.

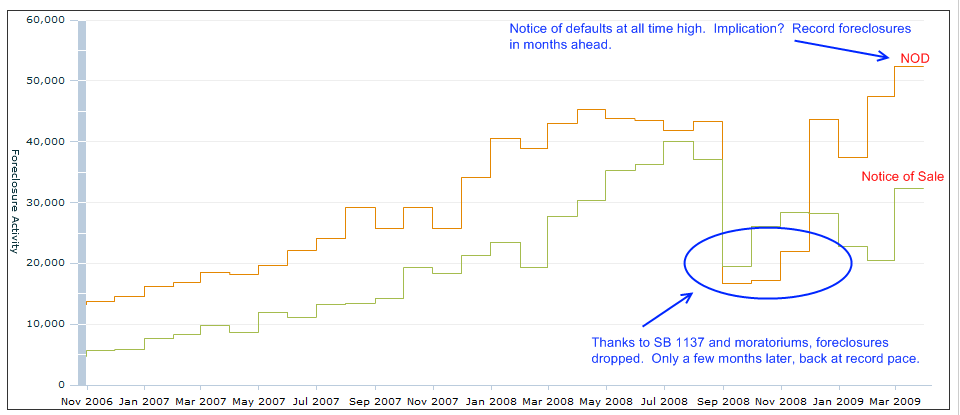

Por medio de algunas legislaciones “ad hoc” se ha conseguido parar temporariamente la ola de embargos, pero los “avisos de mora” (el primer estadío en el proceso de embargo) siguen aumentando. Miren, si no, esta gráfica que relaciona los avisos de mora y los embargos para California.

{kind=link}

• Tarjetas de crédito. Acá se ve patente cómo opera el credit crunch librado a su propia lógica. Meredith Whitney (una de las que anunció el tsunami de los subprimes) ha revisado sus estimaciones y cree que durante el 2009 se van a reducir los préstamos de tarjetas de crédito en $2 billones (billones en español, que son los trillions en inglés)

No hay mucho misterio en esto. La deuda privada sin garantía, como es la deuda de tarjetas de crédito, se ha vuelto una empresa riesgosísima para los bancos, entre la crisis del empleo, el congelamiento de los mercados secundarios y el alto nivel de endeudamiento de las personas. Todas las grandes compañías han tomado medidas, desde aumentar la tasas a clientes que no pagan el saldo completo hasta la reducción unilateral de montos prestables.

Un estudio reciente de un organismo de crédito estimó los porcentajes de personas afectadas por la contracción del crédito:

- 16% de la población de EEUU (32 millones de titulares de tarjetas) experimentó una reducción en su crédito disponible entre abril y octubre de 2008.

- 22 millones perdieron crédito por razones no relacionadas con actividad riesgosa (es decir, porque sí).

- 10 millones perdieron crédito debido a actividades que alertan a las empresas de “riesgo” como pagos demorados.

Según datos recientes del Tesoro analizados por el Wall Street Journal, los bancos que recibieron ayuda del Estado redujeron en un 23% su refinanciación y originación de préstamos nuevos entre octubre de 2008 y febrero de 2009.

En resumen, han fluido muchos cientos de miles de millones a los bancos para promover la restauración del crédito, pero lo único que se mueve es lo que compran Fannie y Freddie. Es decir, el contribuyente de EEUU, los ahorristas (y probablemente el mundo entero) están financiando el intento de reinflar la burbuja crediticia a toda costa. ¿Cuánto durará? Tomo apuestas.

Cassiopea

13 comentarios:

Le preguntamos esto a Cassiopea, para demostrar que los salvatajes todavía no están llegando a la economía real. Por lo tanto estamos lejos de una recuperación económica y menos de una devaluación del dólar producto de la inyección de capital por parte del estado norteamericano.

Gracias Cassiopea!

Felicito por el blog, verdaderamente Interesante...

G.G.

Hay algo que sigo sin entender, cual seria el punto en el cual el sistema financiera volveria a ser un sistema "sano"? O cual va a ser el nuevo sistema financiero? de que manera va a funcionar?

Muy claro. Como siempre.

Pero le hago una pregunta Casiopea ¿como se siente el norteamericano que paga los impuestos, con respecto a que las inyecciones de capital no hacen recuperar la economía?

Gracias.

Darío

GB, tu pregunta es la pregunta del trillón. Si nos ponemos puristas, diríamos que para volver a un sistema sano tendrían que quebrar todos los bancos que serían insolventes de no ser por las inyecciones de capital público y volver a los parámetros de crédito tradicionales. Además, tendría que reducirse el peso comparativo del sistema financiero en la economía, que pasó de ser un 4% histórico a ser un 8% en los últimos años. Es decir, las finanzas deberían volver a ser una actividad "aburrida", y muy regulada (sobre todo en lo que se refiere al apalancamiento).

El problema es que, dadas las dimensiones de la burbuja, un ajuste así sería casi insostenible. De ahí todas las medidas dirigidas a reinflar la burbuja. Ayer, sin ir más lejos, Geithner se explayó ante el Congreso sobre el tema de resucitar el mercado secundario de préstamos, que es donde se cocinaron los derivatives y CDO's que han intoxicado al sistema. Te imaginás que a esta altura no muchos inversionistas tienen apetito por este tipo de papeles, pero si esos papeles no se mueven es imposible reinflar la burbuja. Muchas paradojas, como ves, y nadie se anima a pagar el costo político de un ajuste para volver a lo 'sano'.

Darío, el contribuyente que paga impuestos (entre los que me incluyo) está bastante disconforme con los salvatajes. Es más, si te fijás en las úlitimas medidas propuestas por el Tesoro (como convertir el capital público de los salvatajes en acciones comunes) son para evitar tener que volver a pedir plata al Congreso, porque aunque mucha gente no entiende cómo, lo cierto es que los 700mil millones ya están casi gastados y el crédito no se ha restaurado. Casiopea

Muy buen post, muy informativo

Es normal que los bancos, aunque hayan recibido liquidez, no presten. Primero buscan recomponer su situación. Luego comenzarán a prestar MUY CARO. Con respecto a la inflación y la devaluación del dólar, esto ocurrirá seguramente. Puede haber incluso inflación con recesión. ME parece que es el escenario más problable en EEUU por la suba de los commodities. Cuando la liquidez recibida comience a ser prestada por los bancos y con su efecto multiplicador, la inflación se hará sentir. Es lo que en realidad quiere la FED para salir de la recesión sin que quiebren los bancos de los amigos. En Argentina lo hemos visto. Vamos a ver qué dice la política, que como siempre, es la que manda.

saludos

freeman: Creo que los sectores de la economía real, están muy golpeados como para que se de a corto plazo una inflación, es más, apuesto por todo lo contrario.

Casiopea, muy bueno el artículo.

JP.

Freeman, JP, esa es la gran discusión deflación/inflación que vienen rumiando muchos especialistas hace rato. En la realidad de todos los días se ha visto deflación (o "desinflación" como lo llaman algunos). Cayeron los precios de la energía, los de las propiedades y los del trabajo (por el desempleo). Si la deflación no ha sido más grave probablemente se deba a las inyecciones de capital y a los intereses tan bajos.

Por otro lado, es verdad que en el mediano plazo la inflación es un riesgo real. La inflación beneficia a los deudores (tanto a los deudores hipotecarios como a los deudores soberanos que tienen deuda en su propia moneda, como EEUU). Pero por ahora eso es cuestión de adivinos y numerólogos. Hoy por hoy no hay inflación.

Freeman, claro que es lógico que los bancos retraigan sus préstamos por el simple hecho de que son cada vez más riesgosos. La gente que hoy tiene buen crédito, ahorros y poca deuda sí puede tomar un crédito. El problema es que esa gente es demasiado poca en un país con tasa de ahorro cero. Hace poco escuché por la radio a Christopher Thornberg, un economista que hasta ahora tuvo razón, decir que lo que está pasando es lo que tiene que pasar: la gente está restringiendo sus gastos y ahorrando. El aventuraba que cuando la tasa de ahorro vuelva a su nivel histórico de 8% del ingreso disponible, la mayor parte del problema va a estar resuelto.

Ahora, lo único cierto es que los niveles de crédito que se vieron en los últimos años no van a volver por mucho tiempo, quizá nunca más. Casiopea

Hace un tiempo hablando con mi hermano le dije: “la única manera que existe para evitar las dolorosas consecuencias de esta crisis es volver a generar una burbuja”. Que fue precisamente lo que hicieron después que estallara la burbuja de las compañías “punto com”. Cuando estalló la crisis, algunos le echaban la culpa a Greenspan porque había bajado mucho las tasas de interés y eso generó “el caldo de cultivo” de esta burbuja. Y ahora, están inyectando dinero “a lo loco”. ¿Otra vez lo mismo? El problema es que USA hace mucho tiempo que vive de los “efectos” (positivos) que generan las “burbujas”, lo que equivale a vivir en una suerte de “fantasía”; y mientras todos creen en ella, se vuelve realidad. El problema es que las “burbujas” en algún momento explotan y para los yankis aceptar la realidad sería “durísimo” en términos de “calidad de vida para sus habitantes”. Y naturalmente a ninguna administración, sea la de Obama o cualquier otra, le conviene “pagar el precio” que significa generar un “cambio en serio”. Por lo visto, han optado por “seguir viviendo en una fantasía” y mientras el resto del mundo esté dispuesto a financiarla seguirá siendo posible. Así de simple. Saludos. Zernyx.

Zernyx, es verdad que la burbuja de las dotcom se metamorfoseó en la burbuja inmobiliaria, en parte posibilitada por el tremendo flujo de capital hacia EEUU. En algún momento Greenspan argumentó en su defensa que todo ese flujo de capital desde la antigua URSS y China era el motivo de que las tasas estuvieran tan bajas. El problema fue que las distorsiones legislativas y la desregulación a como venga propiciaron el vuelco de todo ese capital hacia inversiones inmobiliarias y no a otros tipos de inversión que hoy podrían estar dando frutos diferentes. El problema no es que haya mucha plata para prestar sino que se preste de la manera más eficiente. Mejor no pensar qué hubiese pasado si se invertía ese dinero en nuevas tecnologías, educación, mejora del medio ambiente, etc. En vez de eso, se gastó en McMansions y guerras. Como siempre, después de la fiesta hay que pagar los platos rotos. Casiopea

Acá hay un artículo interesante sobre las perspectivas económicas para EEUU. La mayoría se inclina por una recesión en forma de "L", es decir, un período largo de estancamiento. Casiopea

http://online.wsj.com/article/SB124044454676445637.html?mod=mktw

Como bien usted dice, Zernyx, el vivir en la fantasía yanqui fue porque el mundo y China principalmente se lo financio. Veremos que sucede a partir de ahora.

Publicar un comentario